L’invalidité correspond à l’impossibilité définitive pour l’assuré d’exercer sa profession. L’état d’invalidité fait le plus souvent suite à une période d’incapacité temporaire de travail. (Communément appelée « arrêt de travail »)

En cas d’invalidité, l’assureur verse à l’assuré une rente jusqu’à l’âge défini au contrat et au plus tard jusqu’au départ à la retraite ou pré-retraite.

La mise en invalidité suppose que l’état de santé de l’assuré soit consolidé, c’est-à-dire que les séquelles soient stabilisées de telle sorte que les soins donnés ne soient plus susceptibles d’apporter d’amélioration. Il sera alors possible de déterminer le degré d’invalidité.

Attention : Bien que l’invalidité ait un caractère permanent, les taux d’invalidité peuvent toujours être réévalués, tant à la hausse qu’à la baisse, que ce soit à la demande de l’assuré ou de l’assureur.

Sur un contrat prévoyance TNS, l’invalidité sera toujours déterminée par un médecin expert.

L’invalidité est évaluée à deux niveaux :

- Au niveau fonctionnel : quelles répercussions sur la vie personnelle ? (au niveau physique mais aussi psychologique)

-

- Plusieurs barèmes peuvent être utilisés :

- Barème indicatif des accidents du travail

- Barème indicatif d’évaluation des taux d’incapacité en droit commun (dit Barème concours médical)

- Au niveau professionnel : quelles répercussions sur la vie professionnelle ?

- L’invalidité professionnelle est déterminée selon un barème contractuel (fourni par l’assureur) ou selon la définition contractuelle de l’invalidité (dans ce cas le médecin expert fixera le taux d’invalidité en tenant compte des critères du contrat)

Pour le versement de la rente d’invalidité, l’assureur tiendra compte :

- Soit du taux d’invalidité fonctionnelle et professionnelle : on parle alors de barème croisé

- Soit du taux d’invalidité professionnelle uniquement : on parle couramment de « barème professionnel»

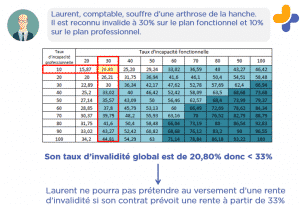

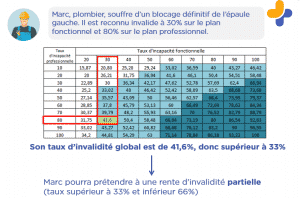

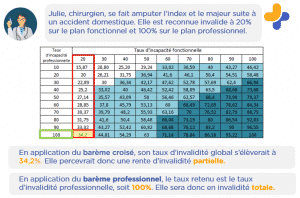

Le barème croisé

Il consiste en un tableau à double entrée. L’assureur croise le taux fonctionnel et le taux professionnel pour déterminer le taux global à retenir.

L’invalidité est dite partielle lorsque le taux d’invalidité retenu est supérieur à 15 ou 33% (selon les contrats) et inférieur à 66%.

L’invalidité est dite totale lorsque le taux d’invalidité retenu est supérieur ou égal à 66%.

Deux exemples pour bien comprendre :

L’invalidité professionnelle

Le médecin évaluera la diminution de l’aptitude de l’assuré à exercer sa profession, sans tenir compte des conséquences de l’invalidité sur sa vie privée et sans tenir compte de la possibilité à exercer une autre profession.

Exemple pour comprendre la différence entre barème croisé et « barème professionnel » :

Un contrat qui propose d’évaluer l’invalidité sur la base d’un taux professionnel uniquement est dans la plupart des cas plus avantageux pour l’assuré car les conséquences d’une maladie ou d’un accident sont souvent plus lourdes dans la vie professionnelle que dans la vie personnelle.

Mais attention, le barème professionnel est toujours plus coûteux et souvent réservé à certaines professions (généralement aux professions médicales et paramédicales, parfois étendu aux professions du droit et des chiffres (avocats, experts comptables…)