Lorsque l’on parle de prévoyance, on entend souvent parler d’indemnitaire et de forfaitaire. Il est temps aujourd’hui de faire la lumière sur ces termes et de rendre plus accessible l’étude et la comparaison d’un contrat de prévoyance.

Pour se faire, nous allons aborder chaque type de contrat et faire un point sur les avantages et inconvénients de chacun.

Sur le marché de la prévoyance, il existe 3 types de contrats :

– Le contrat forfaitaire « pur »

– Le contrat forfaitaire « sous déduction du RO »

– Le contrat indemnitaire

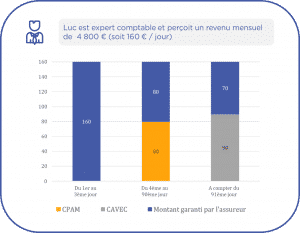

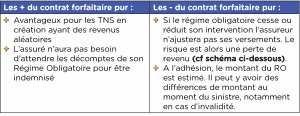

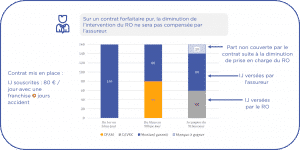

Le contrat forfaitaire pur

Il repose sur un principe simple : 50€ souscrits > 50€ versés. Il ne tient pas compte des éventuelles Indemnités Journalières (IJ) versées par le régime obligatoire.

On peut donc en déduire que le montant à garantir correspond aux revenus habituels de l’assuré. Dans le respect du principe assurantiel de non enrichissement, il conviendra de connaître parfaitement le fonctionnement du Régime Obligatoire associé et de déduire les potentielles prestations du RO du montant à garantir.

Pour rappel dans le cadre d’un contrat forfaitaire, aucun justificatif de revenu ne sera demandé à la souscription et en cas de sinistre.

Attention, la règle de non enrichissement en assurance est inscrite dans les conditions générales de la plupart des contrats prévoyance et l’assuré atteste sur l’honneur au moment de l’adhésion avoir déclaré son revenu fiscal.

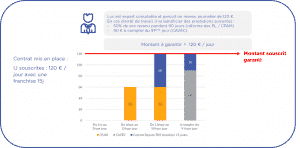

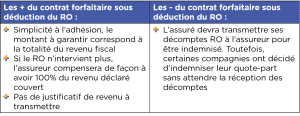

Le contrat forfaitaire sous déduction du Régime obligatoire

Certaines compagnies proposent une alternative intéressante au forfaitaire pur : le contrat forfaitaire sous déduction du Régime obligatoire.

L’assuré percevra le montant souscrit, le versement sera réparti entre l’assureur et le Régime Obligatoire.

Si l’intervention du Régime obligatoire venait à diminuer, l’assureur viendrait alors compenser cette perte de façon à ce que l’assuré perçoive toujours le montant souscrit. L’assureur s’adapte au RO et garanti l’enveloppe souscrite.

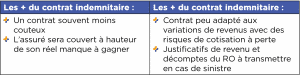

Le contrat indemnitaire

Ensuite, vous pouvez rencontrer des contrats dits « indemnitaires ». Les montants versés dépendront des revenus réels au moment du sinistre, dans la limite des montants souscrits.

La vérification des revenus est systématique au moment du sinistre et l’assureur intervient dans la limite de la perte réelle des revenus, déduction faite du régime obligatoire.

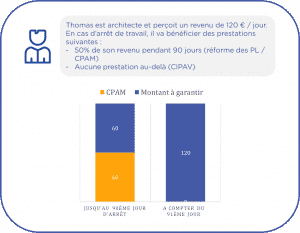

En cas de sinistre, si ses revenus sont stables et que les documents contractuels reçus (avis d’imposition/décomptes du RO etc.) indiquent un revenu réel de 120€/jour il percevra :

120 € (IJ souscrite) – 60€ (versés par le RO) = 60€ pendant 90 jours

Au-delà de ces 90 jours, son RO n’intervient plus. IL percevra donc ensuite 120€/jour.

Si toutefois en cas de sinistre, Thomas notre architecte perçoit des revenus très inférieurs à la réalité soit 80€ au lieu des 120€ déclarés lors de la souscription au contrat de prévoyance, il percevra alors les Indemnités journalières suivantes :

80€ (revenu réel) – 40€ (IJ versées par le RO) = 40€ les 90 premiers jours

Au-delà de ces 90 jours, son RO n’intervient plus. Il percevra donc 80€/jour alors qu’il a souscrit un contrat de prévoyance à hauteur de 120€/jour.

Le contrat indemnitaire pondéré

Il existe également une variante du contrat Indemnitaire : le contrat indemnitaire pondéré. En cas de baisse de revenu, le revenu réel sera pondéré de X%.

Par exemple, les revenus garantis sont de 5000€ mais au moment du sinistre, les revenus réels sont de 4000€. Un contrat indemnitaire pondéré 20% fera le calcul suivant :

Revenus couverts : 4000 x 1,2 = 4800€

Le montant versé sera alors de 4800€ au lieu des 5000€ garantis